一小批人的小规模失败

如果我们打开1998年的航天大事记,会看到一个里程碑性质的事件,人类历史上第一个商业低轨道移动通信系统——铱星系统——投入运营并且打通了第一个电话。

也就是在这一年里,三个第一代低轨道全球通信卫星系统——铱星( Iridium)、全球星(Globalstar)和轨道通信卫星(Orbcomm)——一起展开了高密度的发射:铱星发射了40颗,全球星发射了20颗,轨道通信卫星发射了18颗。实际上,铱星是从1997年开始发射的,1998年星座部署基本完成。全球星则是在第二年完成了部署。轨道通信卫星的第一代星座同样是在1997年开始发射,1998年进入发射高峰,到1999年建设完成。

一时间,星座改变人类生活方式的前景激动人心。特别是铱星的运营者声称,要服务于那些“付钱不看账单”的土豪,这样的“钱”景,让多少人羡慕嫉妒恨。

但后来的事情却让老航天们记忆犹新:这三个星座先后申请破产保护。先是铱星在1999年8月;随后,是轨道通信星座,时间是2000年9月;2002年2月,全球星也未能幸免。三个星座在商业上的失败,也导致了第一批低轨道互联网接入星座偃旗息鼓,无论“天桥”还是Teledesic都被放弃了。

在那场商业热潮过去20年之后,这三个卫星系统经过重组,总算活了下来,并且纷纷开始发射第二代星座。不过,三家运营商再也没有了当初的那些豪言壮语,而是踏踏实实地经营着自己力所能及的市场。

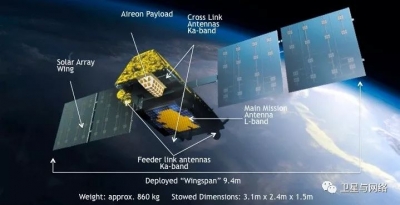

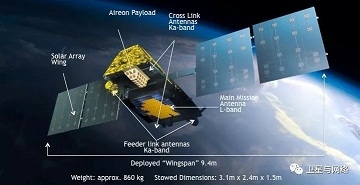

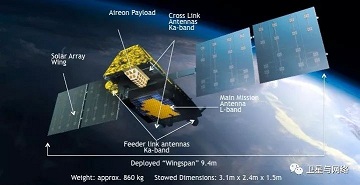

下一代铱星通信卫星

那么,今天的商业航天的人们,又怎么看待这20年前的教训?

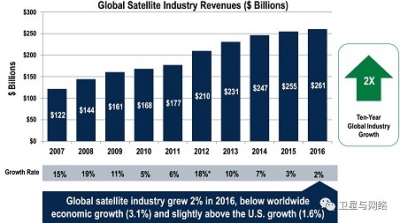

三个星座的失败给卫星通信产业界带来了很大震动,但其他业务的发展很快让人们淡忘了这件事。在这20年里,卫星通信行业总体上保持着积极向上的态势。卫星电视直播产业覆盖了所有的发达国家和相当多发展中国家。直播卫星数量和频道数量大幅度增长,成为全球航天产业中的主要部分,也促使航天产业成为一个年营收超过千亿美元的、不可忽视的经济部门。卫星互联网接入逐渐成熟;高通量卫星异军突起,容量上以一当十、价格上直逼光纤,让卫星通信直接进入了消费市场。人们对带宽的需求不断攀升,促使Ka频段迅速商业化,并且成为高通量卫星服务的主力。动中通卫星终端从概念走向了成熟产品,大幅度拉低运动中卫星通信的服务价格,惠及了穿行在世界各地的航船与飞机。

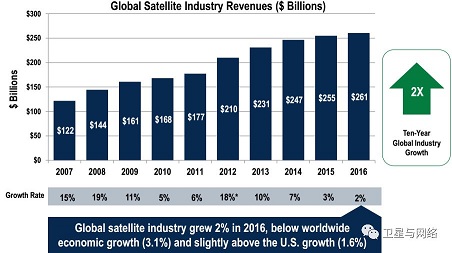

2007-2016年全球卫星产业收入状况。产值从2007年的1220亿美元到2016年的2610亿美元,10年间增长约2 倍。

数据来源:美国卫星工业协会(SIA)发布的《2017年卫星产业状况报告》

这些成绩的取得,让20年前那一幕看上去不过是一小批人的小规模失败而已。

事情真的有这样简单吗?

当三大星座的教训过去20年后,人类又一次迎来了小卫星星座的大爆发。这次的星座规模远胜当年,仅仅一网(OneWeb)星座就要发射将近900颗,波音星座和太空探索技术公司(SpaceX)的星座规模要大一个数量级。与此同时,中国企业同样不甘落后,两大航天集团和部分民企纷纷提出了百余颗乃至数百颗卫星星座的概念。数十颗卫星组成的星座,已经算是保守计划了。根据加拿大北方天空研究公司(NSR)的调查, 世界上已经提出的互联网接入星座方案超过20个。如果所有这些星座都按照计划进入部署阶段,那么至少要发射8600颗卫星。如果按照这些方案的上限来部署,则一共要发射24000颗卫星! 相较之下,无论从投资规模还是星座数量上,1998年的那场热潮实在是毛毛雨。

这一轮新的小卫星热潮不但涌现出大量通信星座,遥感星座也成为新宠。这主要得益于立方星概念的成功以及遥感相机小型化。记得在世纪之交,美国军方打算研制部署一个覆盖全球的高分辨率侦察星座“未来成像结构(FIA)”,却因为技术难度太大而告终。如今,商业企业已经可以用更少的钱来建设一个性能相当甚至更好的星座了。因此,我们看到了“鸽群”星座的发射,也看到了“吉林一号”、“高景一号”的兴起。还是根据北方天空公司的统计,商业航天获得的很大一部分风险投资,都给了遥感星座。

所有这些星座,未来发展之路能避免重蹈覆辙吗?

人们或许有理由持乐观态度:互联网接入、物联网、在线消费和娱乐……可以为互联网接入星座提供丰富的客户基础。实际上,作为一网星座的商业先导,O3b星座已经取得了商业上的成功。一网星座本身已经得到了商业界的广泛支持,成本和进度控制也做得不错。发起人格里格·维勒(Greg Wyler)充分吸取了铱星的教训,制定了直接面向手机、平板等个人终端用户的服务模式,预期价格也是合理的。另外,无论铱星、全球星还是轨道通信,也进入了盈利通道,前景看上去不错。

那么,其他人是否也能做到这样思路清晰和脚踏实地,决定了他们的业务能不能成功。我们曾经撰文痛陈小卫星产业的大跃进,也曾详细探讨小卫星星座如何才能取得成功。然而不顾市场现实、不考虑用户基础,贸然吸引政府投资推进星座建设、大搞“XX一号”的行为,依然屡见不鲜。

历史总是惊人地相似,但人类总是健忘。因此,我们不得不用20年前的这段历史,来提醒业内,每逢大事,是否应三思而后行。

我们的阐述从铱星开始,所以这里还是要回到铱星。在这20年里,铱星走过了一条在艰难中挣扎、并不容易的起死回生路。

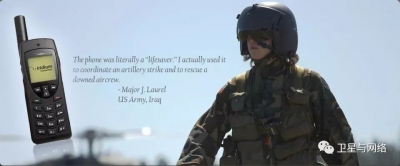

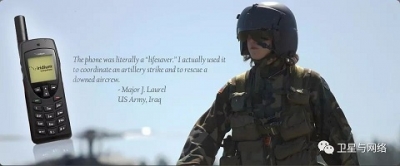

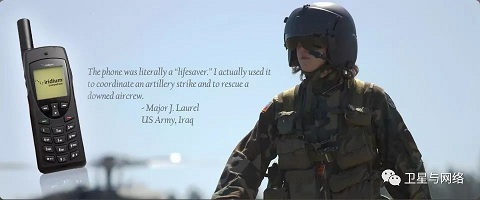

铱星在1999年申请破产保护之后,实施了债务重组,组建了新的铱卫星公司。这家公司放弃了追求土豪客户的商业模式,把营销对象转向了比较靠谱的美国政府。而美军部署在海湾地区的大量部队面临着通信上的困难。因此美国国防部与铱卫星公司签订了一个两万用户、7200万美元的“包年”合同。这个合同让铱卫星公司得到了维持生存和运行的费用。

铱卫星公司广告,以伊拉克前线士兵为主角

很快,“911事件”引发了美国的全球反恐战争,在伊拉克和阿富汗的军事行动扩大了,铱卫星公司的合同得到了进一步巩固。不但如此,不少美军官兵个人购买了铱星电话,用于和家人的联系——美军的军饷相当可观,只要部署到国外,每月就可以多拿数千美元,进入战区、执行作战任务,分别有更多津贴。而严酷的战争随时都会夺去官兵的生命,说不定哪一个电话就是最后一次听到家人的声音,谁还在乎电话费呢?铱星公司在1998年梦寐以求的“土豪”客户,就这样出现了。

铱卫星公司没有忘记濒临绝境的教训,没有因为局面的一时缓解而放松下来。他们继续开发不同的应用终端和商业模式,在海事、航空、军事、野外市场和机器对机器(M2M)通信领域不断求索。使用费也不再那么令人望而却步,大约降低到了每分钟0.75-1.5美元,比1998年时的每分钟6-30美元看着顺眼多了。到目前为止,铱卫星公司在全球拥有大约85万用户。

在这段时间里,铱卫星公司甚至没有钱发射新的卫星来替换已经陈旧或者发生事故的卫星。因为旧的生产线早已关闭,零星订购替补卫星要付出天价,于是,铱卫星公司只能靠着在轨的卫星艰难维持。好在这些卫星相当给力,系统运行一直没有中断。

那么,新的商业航天创业者们也打算上演这样一出戏吗?现实中,不是每个商家都可以遇到美国国防部和长期的战争来救企业的命。要知道,美军的合同金额目前依然占到铱卫星公司年营收的23%左右。

忠言逆耳,几点提醒

商业卫星本质上是一种信息服务基础设施,而不是振臂一呼、从者云集的时尚风潮。 在筹建和发射星座之前,首先要解决“客户在哪里”的问题。所以我们借这个延续20年的故事,给业界提出几点良心提醒。

第一,对宽带接入星座来说,市场当然是存在的,但是不挑食的消费者是微乎其微的。无论什么星座,都要有明确的消费群体,要以合理的价格、有用的模式,向他们提供满意的服务。

第二,轨道通信星座这20年来的历程证明,物联网星座的市场也是存在的。但传统意义上的短报文通信市场不会太大,而且其他类型的通信卫星也能提供类似服务。因此,只有深耕具体的应用行业,针对用户痛点提出解决方案,在此基础上实施星座设计和服务模式设计,才能找到生存空间。仅仅拿着“物联网星座”的概念去见投资人,是鲁莽的。

第三,不要以为自己将互联网思维带进航天产业,就产生自我感觉良好的幻觉;其实更多的时候,明明心中打鼓,感觉到压力重重。即使是成功的互联网企业,也不能说就有资格去傲视航天这样的传统产业,前期可以问问自己:需要多长时间、多大投入,才能最终获得并掌握有竞争力的技术优势,或是否真的已经探讨和研究出了领先的商业模式。否则,如果仅仅按照传统的模式把星座打上天去,那就并没有高出传统产业一等,反而只是在浪费钱。

还有一个重要的提醒,送给卫星制造单位、尤其是兴致勃勃的商业航天创业者们:摩托罗拉用两年时间建造了几十颗铱星,20年后,第一批发射的铱星还有一半以上保持着堪用的状态,比设计寿命延长了一倍有余。高质量的、顽强的卫星,是铱星系统能绝境重生的基础,也是航天史上卫星大批量制造的第一次成功尝试。商业航天的创业者们,也能用这样的质量意识来打造自己的卫星星座和业务吗?20年前摩托罗拉做到的事情,我们今天能做到什么程度?做到多少?

当然,我们已经看到,有人确实从20年前的那场教训里学到了真谛。格里格·维勒首先在组建一网星座时化敌为友,把最大的竞争对手国际通信卫星公司(Intelsat)变成了合作者乃至合伙人;另外,他把客户——地面网络运营商——拉进来作为合伙人,卫星还没发射就解决了订单的问题;最后,他开发了新的客户,让可口可乐成为自己的分销商。在他之前,有哪个卫星运营商想过冷饮店也可以卖卫星服务?

期待好企业,期待有综合能力和水准并以永续经营为目标的企业,能够真正从卫星通信不算长但是也不算短的历史中汲取足够的经验教训,脚踏实地规划和实施,在可预期的漫长创业中,探索出适合市场、适合需求的商业模式。而只有当商业航天有了这样扎扎实实的企业文化,才可以说是商业航天真正的开始。

(来源:卫星与网络)