媒体报道,最新资讯

解析美国征信行业如何长成参天大树

- 2018-12-01 12:23:00

- 五月 Copied

- 2216

每一个市场和企业都是应运而生,从零起步,历经不断发展,长成参天大树。

放眼全球征信行业,美国征信行业历经100多年,经历了机构由分散到集中、服务由基本到多元化、市场由国内走向全球的过程,逐渐形成完整的产业体系和高度发达的市场,拥有全球最大的市场规模,成为美国社会信用体系的关键环节,推动社会经济不断发展。

他山之石,可以攻玉。近期,爱分析将推出系列调研报告,以美国征信市场为标杆,对全球征信巨头Experian、Equifax、TransUnion等进行深度研究,挖掘美国征信市场成为参天大树的推动力量和成因;同时,对市场中正在兴起的创新模式,如Credit Karma、ZestFinance等公司进行调研分析,揭示美国市场的征信业务创新趋势。

调研分析美国市场,最终为了更好判断中国征信市场。目前,中国征信市场正处于起步阶段,迄今无巨头出现,仍未形成稳定格局,各种创新机会层出不穷。对于未来可能形成的市场格局,以及创新趋势,美国征信市场将成为其最好的对标,并能从中获得有益借鉴。

本文作为该系列文章的首篇,将重点从美国征信行业发展历程、当前市场格局和行业优势等三个方面,剖析美国征信行业高度发达的原因和特点。

美国征信行业发展历程

美国征信行业现在已经形成了成熟完备的运作模式、法律体系和监管机制,其发展大体经过了萌芽初创、快速发展、法律完善、兼并整合、稳定发展等五个阶段。

为19世纪末至20世纪20年代末。这一时期为美国资本市场发展初期,大量工业发展吸引众多投资者,由此产生了对企业征信的市场需求。1841年,刘易斯·大班注册了美国首家征信事务所,并逐渐发展为企业征信领域中最具影响力的公司——邓白氏集团。

萌芽初创期

此外,消费信用也悄然兴起,1860年,美国第一家个人信用局在美国纽约布鲁克林成立。这一时期美国征信行业的特点是非盈利,信贷主体以零售商为主。

为20世纪30年代至60年代末。20世纪30年代,第一次世界经济危机大规模爆发,信用违约率不断上升,美国政府为控制信用风险,制定一系列政策进行引导,促使征信机构不断涌现。快速发展期

二战后,美国经济持续快速增长,居民消费水平提升,信贷需求增长,零售服务信用迅速发展,消费信用开始走进千家万户,这些因素叠加起来,驱动着征信市场的快速发展。在这个阶段,征信机构开始收费,但从市场范围来讲,大多数仍为区域性公司。

为20世纪70年代至80年代初。这一时期是美国征信行业最为重要的时期,相继出台17部法律,对征信需求方、授信方、消费者和行业自身进行了全方位立法,形成以《公平信用报告法》为核心的法律体系,为征信市场的健康发展奠定了坚实基础。法律完善期

同时,由于信用卡不断发展,VISA、MasterCard等银行卡联盟相继诞生,逐渐出现全国性金融机构,促进了消费信贷的发展,并对个人信息甄选产生巨大需求,为征信行业爆发性成长注入强大动力。

为20世纪80年代至世纪末。20世纪60年代末,美国征信公司数量达到2,200家。之后受到互联网信息技术兴起、全国性银行大规模整合等外力驱动,征信行业进入残酷的洗牌和整合期,小规模或区域性的公司成为被并购的对象,数量逐渐减少为目前的400家左右,45年的时间数量减少82%,并逐渐出现全国性的征信巨头。兼并整合期

以Trans Union (全联)公司为典型代表,其于1988年开始提供个人征信服务,在并购40家地方征信局后,逐渐成为美国三大征信巨头之一。据1997年美国《服务业普查》数据显示,规模前四位征信局的收入总和占比整个行业总收入的50%以上。

为21世纪初至今。美国个人征信市场已经形成Experian (益博睿)、Equifax (艾可菲)、Trans Union (全联)三足鼎立的稳定格局,各地小型征信机构则依附于三家巨头开展业务,而企业征信市场则被Dun&Bradstreet (邓白氏)完全掌控。

稳定发展期

在这一时期,美国征信行业的特点便是专业化和全球化,在业务上不断扩展,不再是仅仅依靠提供征信查询服务获取收入,而是创新产品,丰富产品线,提供多样化增值服务,开放更多元的征信应用。同时,加快拓展海外市场,积极进行海外布局,并逐渐在全球征信领域中占据重要地位。

纵观美国征信行业100多年的发展历史,信息技术的发展、消费信贷需求、信用卡的出现、金融机构大型化、法律完善等多重因素推动了美国征信市场的迅猛发展。同时,可以看出其发展模式完全是自下而上的,由征信机构自由成长、层出不穷到兼并整合、巨头逐渐突显,整个过程是纯市场化运作,政府不参与其中,只是进行市场协调、立法执法活动。

美国征信行业市场格局

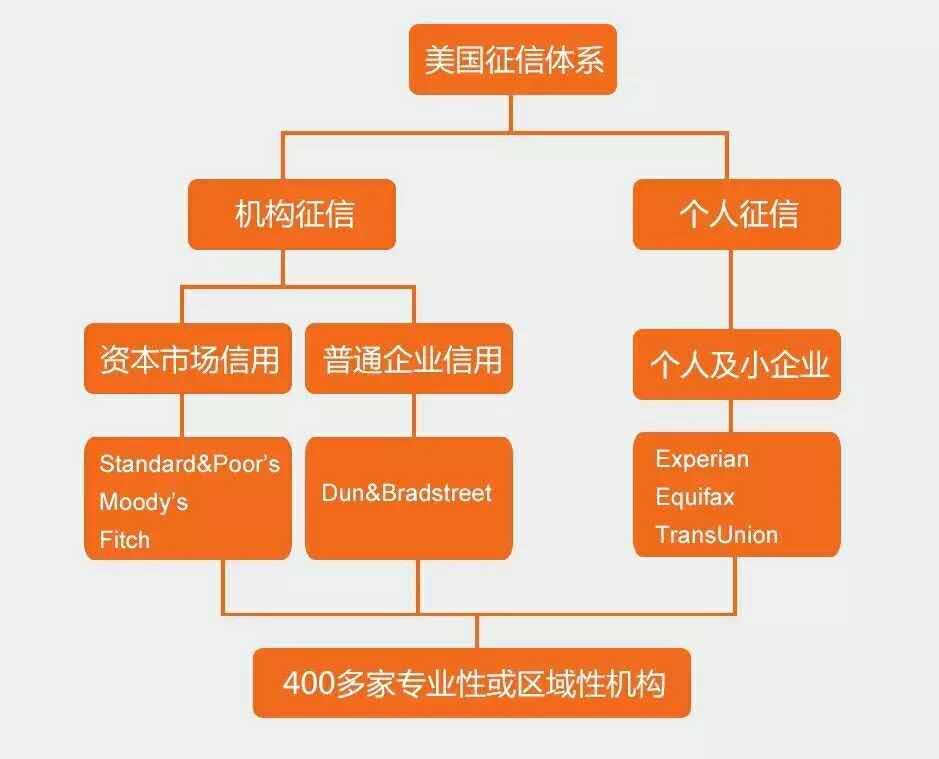

美国征信行业集中度较高,并已建立了成熟完备、专业细分的征信体系,诞生了在全球市场中占据重点地位的巨头公司。美国征信体系分为机构征信和个人征信。机构征信还包括资本市场信用和普通企业信用,资本市场信用机构有Standard and Poor’s (标准普尔)、Moody’s (穆迪)、Fitch (惠誉),普通企业信用机构有Dun&Bradstreet (邓白氏)。

而在个人征信行业,则以Experian (益博睿)、Equifax (艾可菲)、Trans Union (全联)为核心,三大征信机构之间既相互合作又凭借各自的产品差异形成竞争,其余400多家区域性或专业性机构都是依附于这些机构,或者向其提供数据。1980年前后,这三大个人征信巨头已经完成了美国成年人口的全覆盖。

在这三大个人征信巨头中:

Experian的营收规模最大、覆盖范围最广;市场规模上

Equifax的信息来源最为广泛,不仅包括金融机构,还包括抵押贷款、消费者和雇佣者;信息来源上

Experian和TransUnion已经开始布局海外业务,并且国内国外的业务几乎平分秋色,而Equifax则还是集中在美国本土;业务布局上

Experian更擅长数据处理和分析,Equifax产品更加丰富,并且可以对无信用消费者进行信用评估,而TransUnion则是在风险管理上存在优势。业务优势上,

美国征信成熟的征信体系,不仅保障了整个社会经济的健康发展,还贡献了巨大的经济收入规模。Experian、Equifax、TransUnion、Dun&Bradstree四家公司营业收入占比美国征信市场的70%,结合这四家公司2015年财报,2015年四家来自美国国内的总收入约为400亿元,可以测算出美国国内征信市场规模约为600亿元。

除巨头公司以外,近几年,互联网创业公司也如雨后春笋般不断兴起,他们以专业化的定位,逐渐在高度集中化的市场中崭露头角。其中,以Credit Karma和ZestFinance两家公司为典型代表。

Credit Karma成立于2008年。不同于三大巨头公司向用户收取费用的查询方式,该公司向用户提供免费信用报告和在线查询信用积分服务,同时帮助用户寻找信价比最高的金融产品,例如办理信用卡、一般贷款等,并通过金融机构的分成来获取利润。

该公司目前大约有3,200万用户,并在自2009年至2014年5年间,实现了40倍营收增长。同时,其于2014年获得由Google Capital领投的8,500万美元C轮融资,总融资额达到1.17亿美元。

ZestFinance原名ZestCash,成立于2009年。该公司的核心竞争力在于数据挖掘能力和模型开发能力,其擅长利用10个预测分析模型,对上万条原始信息数据快速进行分析,并得到最终消费者信用评分。目前该公司仅为10万提供服务,体量并不大,实际效果还难下定论。

2013年7月,ZestFinance 获得Peter Thiel领投的2,000万美元C轮融资,总融资额达到1.12亿美元。同时,2015年获得京东投资,双方成立名为JD-ZestFinanceGaia 的合资公司,其信用模型将应用于京东金融的消费金融体系。

美国征信行业产业链

美国征信行业产业链也已经发展到完善的阶段,主要包括数据收集、数据处理、形成产品和产品应用四个环节,其中,数据处理和形成产品是关键环节。

数据来源主要有四方面:金融和零售等机构免费提供;公共部门的数据交由第三方数据处理公司简单处理后,收取一定费用;征信公司之间进行信息共享,并收取费用;主动到相关企业或个人工作地调查收集,自身承担相应费用。

数据收集环节

通过采取个人数据配对处理、特征变量和数据库技术,对数据进行筛选、转化、加工和清洗。同时,美国信用局协会制定了用于个人征信业务的统一标准数据报告和采集格式——Metro1和Metro2,规定任何企业都要使用统一规范的格式提供信息。

数据处理环节

在数据处理的基础上,建立评分模型,形成信用评分产品、信用调查报告等产品,例如,Experian每天约生产50万份信贷决策。

形成产品环节

便是将数据和产品运用到各种场景中,比如办理贷款业务、租房等,主要客户包括金融机构、授信机构、公共机构、雇主企业、个人等。

产品应用环节

美国征信行业高度市场化

美国征信行业里,无论是个人征信,还是企业征信,都采用市场化运作模式,政府只负责依法监管。正是基于此模式,美国征信行业极具活力,形成成熟的征信体系,拥有全球最大的市场规模。

美国的征信公司都是由私营部门创立,直接参与市场竞争并以营利为目的。因此,美国征信机构获取信息需要向信息提供者支付费用,而信息使用者使用信息则需要向征信机构付费。美国征信市场完全依照市场化原则运作以Experian为例,2015年其全球总收入达到48.1亿美元,净利润约13.06亿美元。日均生产380万份信用报告,则全年提供报告数量约为13.8亿份,按照每份报告约17美元的方式收费,那么信用服务方面全年收入约为23.5亿美元,占据总收入约一半的比例。美国征信机构注重产品的多元化和丰富性,并且广泛开拓客户领域,已经不再只局限于金融行业。具体说来,不仅向金融行业提供信用报告、信用评分等基础征信服务,还向政府、教育、医疗、保险、电信等其他行业提供市场营销、决策分析、人力资源、商业信息平台等信用衍生服务。美国征信服务覆盖各行各业

目前,美国征信机构来自传统金融行业的收入占比已不足50%,据Experian2015年年报显示,金融机构为其贡献14.4亿美元的收入,在其全年总收入中占比30%。同时,其收入结构中,基础征信服务收入占比49%,信用衍生服务收入占比51%,二者基本相当。

而在国内,现阶段大多数征信机构的客户仍然全部或者绝大多数来自于金融行业,所提供的服务也集中在基础征信服务方面,未来还可以在进一步丰富大数据征信场景。FICO评分系统是由Fair Isaac公司发明的,目前美国三大征信机构都采用FICO评分系统来量化个人信用质量和风险。FICO模型由五部分组成,包括用户付款记录、信用账户数、信用历史期限、新开账户和已用信用产品,各部分在计算评分中分别占比35%、30%、15%、10%、10%。FICO得出的信用分数范围为300-850,分数越高,代表用户信用风险越小。美国利用FICO评分系统建立个人信用统一量化标准。

1970年通过的《公平信用报告法》是规范美国个人征信活动和核心法规,其不仅规定了征信机构可以合法获取信息,也最大限度地保护消费者的隐私权。另外,信用报告的使用者,如信用贷款机构、保险机构或雇主,在依据信用报告对当事人进行否定和拒绝的时候,必须通知当事人及此信用报告的来源,以便消费者对报告中不正确和不完整部分提出申诉。保护个人隐私与征信服务相平衡。

总之,美国征信行业历经100多年的发展,已成长为征信行业中的一棵参天大树。

(来源:爱分析)