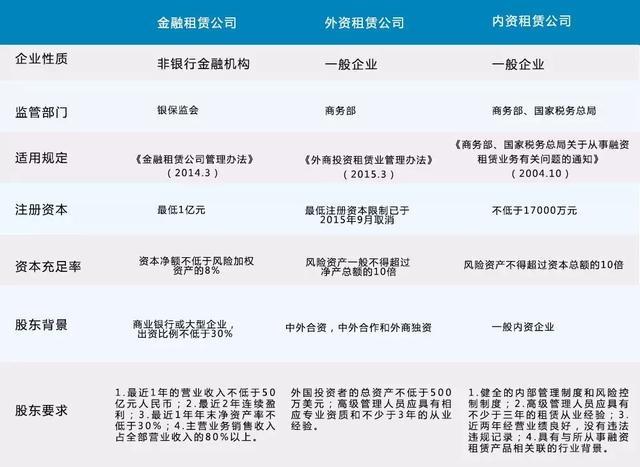

根据监管机构不同的分类,融资租赁企业可分为金融租赁企业、内资租赁企业和外资租赁企业。其中,金融租赁企业属于金融机构,受银保监会监管;而内资租赁企业和外资租赁企业(含中外合资、中外合作、外商独资等)目前仍定位为非金融机构,前者由商务部和国家税务总局及其授权机构审批设立,后者由商务部审批和监管。三类融资租赁企业的监管要求有所不同。

事实上,在日常经营中,企业很少将杠杆用到极致,例如金融租赁企业杠杆倍数一般在9倍左右,而非金融租赁企业杠杆倍数一般在6~7倍。

融资租赁行业发展现状分析

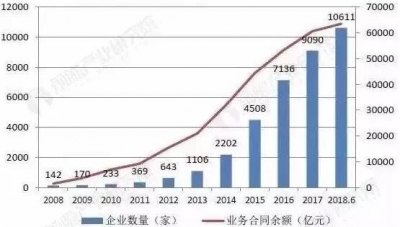

1 、从企业数量来看,据前瞻产业研究院发布的《融资租赁行业市场前瞻与投资战略规划分析报告》统计数据显示,2009-2017年间融资租赁企业数量年均复合增长率达64.44%。截至2018年6月末,全国融资租赁企业总数约为10,611家,其中外资租赁企业10,176家,内资租赁企业366家,金融租赁企业69家,分别占比95.9%、3.4%和0.7%。

但事实上,外资融资租赁公司中空壳公司较多,很多公司的成立是为了通过“内保外贷”等方式进行跨境资金套利,或利用优惠政策获取政府补贴,真正在运营状态的企业远小于注册家数。大约七成融资租赁企业为空壳公司。

2、从单个企业的合同余额来看,外资、内资和金融租赁企业的单个企业合同余额分别为2亿元、54亿元和343亿元。因此,尽管三种类型的融资租赁企业数量相差悬殊,但其合同余额总量基本呈现“三分天下”的局面,主要原因在于金融租赁企业和内资租赁企业的企业资产规模相对较大,而外资租赁企业一方面实际运营的企业数量仅约实际数量的三成,另一方面,其单个企业的资产规模相对较小。

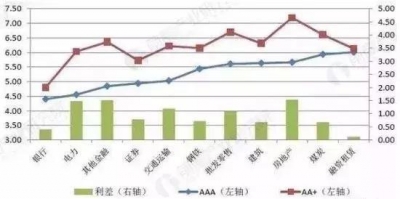

3 、从资产负债端来看。从AAA企业的债券发行利率来看,融资租赁企业发行利率处于行业较高水平,2018年1~10月加权平均利率为6%。而从AA+企业的债券发行利率来看,融资租赁企业发行利率处于行业中等水平,为6.13%。

此外,融资租赁发债企业多数为国有企业,且业务同质化较强,财务表现差异不大,导致不同主体评级的企业信用品质分化较小;而房地产、其他金融等行业内企业股东背景多元化,且在具体业务开展方向方面存在较大差异,财务表现差异大,导致不同主体评级的企业信用品质分化较大。整体来看,融资租赁企业的发债成本处于行业中上水平,融资优势一般。

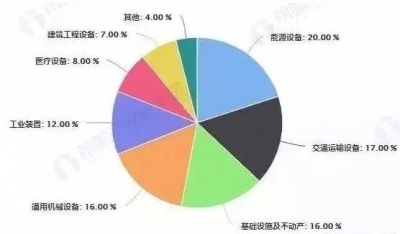

4 、不同类型的融资租赁企业业务投向来看。非金融租赁企业租赁资产总额排名前五位的行业分别是能源设备、交通运输设备、基础设施及不动产、通用机械设备和工业装备,资产规模均超过千亿元(如图5所示),前五大行业合计资产规模占全行业资产规模的81%。而对于金融租赁企业的行业投向,根据零壹融资租赁研究中心发布的对于32家金融租赁公司2016年行业投向统计,大型设备、车辆与轨道交通、医疗、航运航空等领域均有50%以上的企业涉足,另外,能源、基础设施等公用事业、绿色环保、工程机械等也是金融租赁企业投向的行业。从两个不同的统计口径来看,非金融租赁企业和融资租赁企业的业务投向无显著差异。

融资租赁企业开展平台类业务两大风险分析

2017 年5月,商务部办公厅发布的《关于开展融资租赁业风险排查工作的通知》,提到对于融资租赁企业重点排查的问题包括:违反国家有关规定向地方政府、地方政府融资平台公司提供融资或要求地方政府为租赁项目提供担保、承诺还款等,以及以不符合法律规定的标的为租赁物、未实际取得租赁物所有权等行为。

2018 年7月,财政部公布四省市关于地方政府违法违规举债的处理结果,其中包含两起以融资租赁方式利用公益性资产做标的物、并以政府服务采购款作为还款来源的违规举债合计28亿元,处理结果是撤回政府相关函件,融资租赁合同无效,退回已到账的13亿元。

2) 若前期存在诸如租赁物不合规、违规利用购买服务变相融资等不规范的租赁合同,一旦被认定无效,将对融资租赁企业收益产生影响,且若政府依赖“债滚债”方式还旧债,那么融资租赁企业已发放的本金或存在短期无法收回的风险。

这种模式下,地方政府的债务压力将影响融资租赁企业实际资金的回收,而租赁物往往难以变现。整体来看,变相为地方政府提供融资、依赖政府服务采购款作。

来源:建投投资网 百家号