媒体报道,最新资讯

我国润滑油基础油行业经营特征及市场格局影响因素分析(图)

- 2019-01-16 14:10:00

- 邹杨 Copied

- 2104

行业的技术水平与特点、经营模式、周期性、区域性和季节性特征

(1)行业技术特点

酯类和聚醚类合成基础油的制备属于精细化工范畴,化学反应及工艺过程复杂,工艺及装备技术的确定与控制、质量控制体系的建立和完善、HSE(健康、安全、环境)生产强化与管控,都需要非常专业的技术能力和行业经验,此外,对生产的自动化控制程度也有较高要求。

(2)行业技术水平

我国的合成润滑基础油工业起步较晚,起步于20世纪50年代,起始于聚烯烃润滑材料的研发。60年代初开始研究酷类合成油,主要用于酷类航空润滑油、精密仪表油和高温润滑脂,主要供应航空工业使用。70年代中期研究出了聚醚类产品。80年代以来,对合成润滑产品的生产工艺进行改进,优化生产条件,降低原材料消耗,开发新品种和扩展产品市场。

发展至今,合成润滑基础油的生产技术己较为成熟,部分产品可替代进口。但从行业整体技术水平看与国际先进水平相比仍有一定的差距,具体表现为:一、产品结构创新设计能力不足,开发创新系统性、产品系列化和多样性不够;二、产品应用研究不充分,缺乏经验积累;三、与下游客户合作研发的紧密程度不高,产品开发、市场开发的周期长、成本高;四、生产过程的精准控制不到位,产品质量波动大,生产工艺及装备技术水平函待提升。随着我国合成润滑基础油行业的发展,经验的积累和专业水平的提高,我国合成润滑基础油的技术也在快速进步。

(3)行业的周期性、区域性和季节性特点

合成润滑基础油行业与润滑油行业紧密相关,润滑油行业与其下游行业如汽车、建筑、机械、电力、交通运输、金属加工等工业制造业的周期性密切相关,受国民经济周期性波动的影响较大。

合成润滑基础油的主要原材料环氧乙烷、环氧丙烷属于危险化学品,不易保存和运输,具有一定的运输半径。目前我国环氧乙烷、环氧丙烷的产能主要集中在华东、东北和华北地区,位于这些地区的合成润滑基础油生产企业的原材料供应较能得到保障。合成润滑基础油行业与润滑油行业紧密相关,润滑油作为工业消耗品,季节性波动并不明显。

行业竞争格局

润滑油基础油行业是竞争较为激烈的行业。行业的市场参与者可分为三类:一,跨国润滑油基础油生产企业,如埃克森美孚、巴斯夫、英国禾大等,该类企业品牌知名度高、研发实力雄厚、销售渠道广泛,主要从事高端润滑油基础油;二,国内大型石化产业集团,主要为中国石化、中国石油,该类企业资产规模庞大、原材料供给充足、产业结构较为完整,主要生产矿物基础油;三,民营润滑油基础油生产企业,该类企业的经营机制更加灵活,通过持续提高产品技术水平、完善产品结构,争取细分市场优势地位。

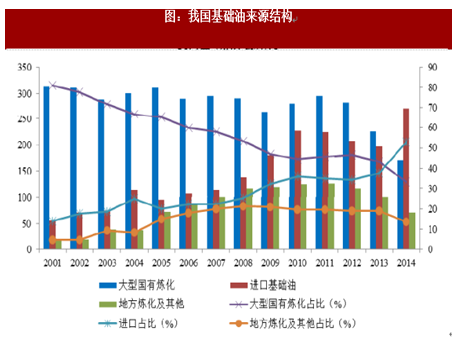

优质基础油是生产高品质润滑油的基础。目前我国基础油产能主要集中于I类基础油及其他基础油。受制于基础油生产加工能力,国产II类、III类基础油尚不能满足国内润滑油生产企业的需求,需要大量进口。我国润滑油基础油行业呈现低端基础油供大于求而高端基础油难以有效满足市场需求的局面。

进入本行业的壁垒

合成润滑基础油适用于高温、低温、高压、高湿等苛刻工况环境,尤其是全合成润滑基础油适用于更严苛的工况环境,在技术、质量控制、销售服务等方面均具有较高的壁垒,具体如下:

(1)技术壁垒

全合成润滑基础油具有较高的技术壁举。

一,全合成润滑基础油需要对原材料进行聚合或酷化反应,对于分子结构设计、原材料的筛选、杂质的控制等都有极专业的要求。即使是同样结构的化学反应,工艺路线设计、投料比例、核心催化剂、反应过程控制等的差异也会导致产品质量、性能、适用的环境发生巨大的差异。

二,不同应用领域对全合成润滑基础油的性能、质量有不同的需求,需结合下游行业开发出适用的全合成润滑基础油,因此全合成润滑基础油的开发具有一定个性化的特点。全合成润滑基础油的生产企业需要根据客户产品的用途、应用环境等需求进行调整,快速的进行产品的研发和生产,做好定制化服务,满足客户个性化、多样化的需求,这就要求生产企业具有很强的专业化技术水平和实施能力。

(2)质量控制壁垒

不断提高的环保要求、应用性能要求和更为苛刻的环境要求,都对全合成润滑基础油的性能、质量提出了更高的要求,这就要求生产中无论是在化学反应工艺路线的设计、用料的比例、核心催化剂的选择,还是在反应过程(包括反应时间、温度、湿度等)的控制等都必须非常精准。保持产品质量稳定性的难度大,质量控制要求高。产品质量控制要贯穿于采购、生产、仓储、物流等整个生产经营环节,高质量产品要求具有丰富的生产、质量管理经验和技术经验积累和完善的质控体系支撑。这是新竞争者短期内难以达到的。

(3)专业化的销售服务壁垒

全合成润滑基础油的销售服务具有一定的个性化、定制化的特征,对专业化的要求较高,需要销售服务团队提供更为专业化的服务。新型全合成润滑基础油的销售通常需要经历客户需求探讨、信息评价、产品开发、样品生产、规模化生产、产品销售、售后应用反馈、对产品进行持续升级等专业化流程。全合成润滑基础油生产企业的销售服务贯穿需求沟通、研发、生产、售后整个流程,团队需要具备一定的专业水平、对下游行业深入了解,才能与客户充分沟通、获得有效反馈信息,使产品能够满足客户需求。

(4)客户资源壁垒

全合成润滑基础油的质量直接影响到最终产品的性能和品质,其下游客户通常为大型的润滑油或化工企业。这些企业出于自身产品品质保证的需求,非常重视原辅材料供应商的产品质量水平、质量保证能力和规模化供应能力,看重供应商的研发能力和生产供应稳定性等综合素质。并通常将原辅材料供应商纳入其供应商管理体系,对于新的供应商有严格的审核程序及较长的考察周期,一旦考察通过,则纳入供应商管理体系,不会轻易更换。另一方面,在产品销售过程中,全合成润滑基础油生产企业为客户开发个性化、具有针对性的产品,通过技术服务与产品结合为客户创造更高价值,提高客户黏性,形成了长期合作伙伴关系,客户难以在较短时间内寻找到提供同类个性化产品及服务的供应商。新进入的竞争者在较短时间内成为替代者的难度很大。

行业发展的有利因素和不利因素

(1)有利因素

①产业政策的大力支持

2009年,国务院办公厅就发布了《石化产业调整和振兴规划》,提出调整振兴石化产业,确保石化产业稳定发展,加快结构调整,推动产业升级。为全面推进《石化产业调整和振兴规划》的实施,中国石油和化学工业联合会发布了《石油和化工产业振兴支撑技术指导意见》,明确了科技支撑石化产业振兴的重点领域,并明确提出“加快高档润滑油基础油的研发,提高炼油产品的附加值”。《工业转型升级规划(2011转型升级规年)》、《新材料产业“十二五”发展规划》等文件也都鼓励和支持石油化工行业的优化结构、自主创新。

2016年10月,为贯彻落实《中华人民共和国国民经济和社会发展第十三个五年规划纲要》和《中国制造2025 )),推动石化和化学工业由大变强,工业和信息化部发布了《石化和化学工业发展规划(2016-2020年)》,认为“十三五”时期是我国石化和化学工业转型升级、迈入制造强国的关键时期,石化和化学工业进入新的增长动力孕育和传统增长动力减弱并存的转型阶段,行业发展的安全环保压力和要素成本约束日益突出,供给侧结构性改革、提质增效、绿色可持续发展任务艰巨。提出要实施创新驱动战略、促进传统行业转型升级、发展化工新材料、强化危化品安全管理。

合成润滑基础油属于精细化工产品,是国家发改委颁布的《产业结构调整指导目录》和《当前国家重点鼓励发展的产业、产品和技术目录》等政策性文件规定的鼓励类中的“提高油品质量的化工产业”。合成润滑基础油也是技术密集型行业,符合国家推进产业升级、技术创新的政策。

②一带一路加速落地,推动下游润滑油市场的发展

“一带一路”战略自2013年被提出就定位于高层推动的国家级战略,对我国现代化建设和提高国际地位具有深远的战略意义。“一带一路”提出以来,由点及面,稳步推进,己取得一系列重要早期收获。100多个国家和国际组织积极参与其中,30多个国家同中国签署了合作协议,一批重要基础设施和互联互通项目得到落实。

一带一路沿线国家的基建水平参差不齐,亚洲区域的“带路国家”基础建设薄弱。预计2015至2019年间,“一带一路”沿线核心国家的累计基础设施建设投资额约为3.26万亿美元,年均投资达到6,520亿美元‘“。基础设施建设投资的巨大空间,将大大拉动建筑、机械设备、交通运输等行业的发展。润滑油是工业正常运转必不可少的润滑材料,随着建筑、机械设备、交通运输等行业的发展,将带动润滑油及其重要原料基础油的市场需求。

③绿色发展政策推动润滑油及基础油向高端化发展

绿色环保低碳发展己成为国际潮流。国家在《中国制造2025 )),《工业绿色发展规划(2016-2020 )》等多个政策指导性文件中均强调,提高资源能源利用效率和清洁生产水平、构建绿色制造体系,走高效、清洁、低碳、循环的绿色发展道路;并发布了《十三五“生态环境保护规划”》、《十三五“节能减排”综合工作方案》、《“十三五”控制温室气体排放工作方案》、《国务院办公厅关于加强内燃机工业节能减排的意见》等文件,具体落实节能减排、绿色发展的道路。

润滑油及合成润滑油以优异的性能在绿色发展进程中体现优势。一方面,润滑油因润滑减摩、冷却、导热等诸多功能在工业及汽车节能环保的功能中能够发挥一定作用,随着国家环保政策趋严,对润滑油质量的要求越来越高,由此将大大提升对高端润滑油的需求。另一方面,国家大力推广“合理润滑”的理念,倡导通过选择高品质润滑油产品减少因润滑不当导致的各类损耗,提高经济效益,这也推动了润滑油向高端化发展。基础油作为润滑油的重要组成部分,是润滑油品质、性能的关键决定因素,高端润滑油市场发展也必然推动基础油向高端化发展。

(2)不利因素

①经济增速放缓可能影响市场总需求

润滑基础油的发展与润滑油行业的发展紧密相关。润滑油行业是石油和化工行业的重要组成部分,与宏观经济以及汽车、机械、交通运输等行业的发展紧密相关。从经济总量来看,我国经济在经历了近30年的高速发展,经济增长速度己有所放缓,2013年至2016年的GDP增长速度维持在6%~8%之间。随着经济增速的放缓,工业增速也有所放缓,中国工业依靠增加投资实现工业发展和经济增长的时代己结束。随着国内经济增长步入“新常态”,我国润滑油消费需求放缓,润滑油基础油的需求也会放缓。

②行业自主创新水平不高

我国基础油行业起步较晚,经过多年的发展,虽然基础油行业的技术水平己较为成熟,但行业整体技术自主创新水平不高,尤其是在合成基础油方面,一直是模仿国外产品,这主要是受制于国内合成基础油生产企业自身规模、资金实力和研发能力不足,导致国内企业无法具备市场先发优势、获得较高利润,对行业的发展有一定消极影响。

资料来源:中国报告网

观研天下整理