媒体报道,最新资讯

行业研究 | 国际能源署:石油信息2020(概述)(3)

- 2020-08-24 09:44:00

- 南山 转贴

- 6867

(接上篇)

3、石油贸易

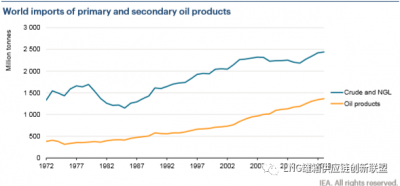

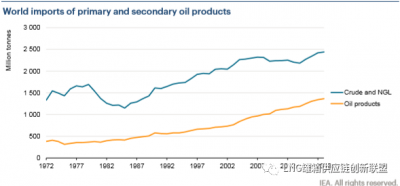

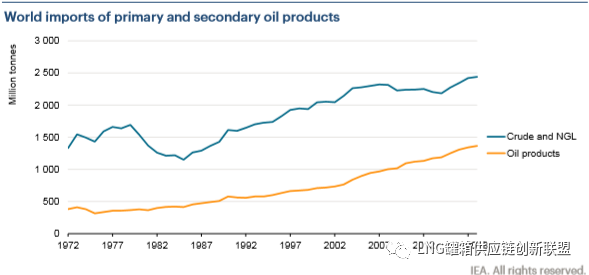

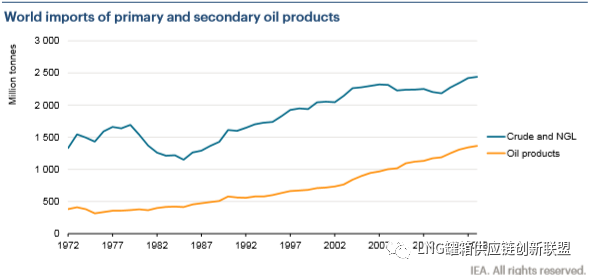

2018年, 成品油、原油和天然气凝析油贸易均较2017年有所增长。全球原油和天然气凝析油进口同比小幅年增长0.8%, 而出口增长2.6%。这标志着初级石油进口连续第四年增长。然而, 成品油进口的增长超过了初级石油进口(同比增长了1.9%)。2018年的石油产品出口量比2017年增长了0.7%。

全球一次石油产品和二次石油产品进口量

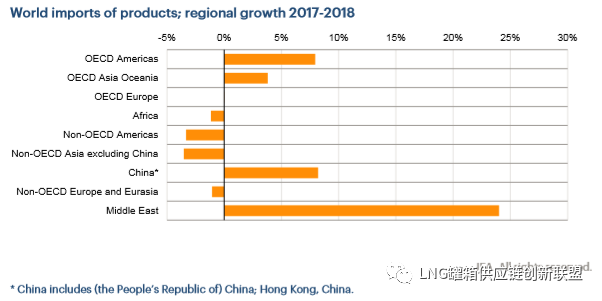

与2017年相比,2018年非经合组织国家的原油和 天然气凝析油进口增长依然强劲, 主要受亚洲(除中国外)强劲增长(+2.1%)、美洲(+2.1%)和非洲(+3.4%)的推动。与此相反, 经合组织的原油和天然气凝析油进口下降了2.3%, 所有地区都出现了类似的回落。

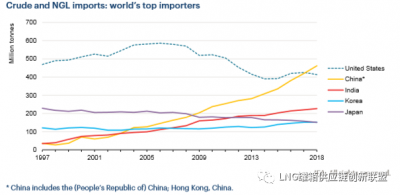

2018年, 中国超过美国成为全球上最大的原油和天然气凝析油进口国(+10%,+4200万吨), 而美国的一级原油进口自2014年之后维持持续增长以来, 首次显著下降(+2.7%,+1100万吨), 同时国内产量持续增长(+15%)。美国的初步数据显示, 这一趋势将持续到2019年, 美国国内产量进一步增长(+11%), 与此同时, 美国初级石油产品进口下降(-11%)更为强劲。

随着印度炼油活动的持续增长, 印度在全球原油和天然气凝析油进口国中保持在了第三位,2018年达到了2.26亿吨(460万桶/天)的历史新高。与此同时, 韩国的初级石油进口在2018年几乎保持不变, 这足以使该国成为全球第四, 超过了日本, 后者的初级石油进口在2018年继续下降(-4.3%)。

原油和天然气凝析油全球主要进口国

原油和天然气凝析油全球主要出口国

2018年, 欧佩克国家在全球原油和天然气凝析油出口所占份额较前一年进一步下降, 为52.5%。总体而言,2018年欧佩克国家的原油和天然气凝析油出口变化不大。沙特阿拉伯的出口增长(+5.8%,+40.4万桶/天)主要被伊朗(-13%)和委内瑞拉(-20%)的出口大幅减少所抵消。

沙特阿拉伯仍然是全球上最大的原油和天然气凝析油出口国,2018年的出口量为740万桶/天, 其次是俄罗斯(530万桶/天)、加拿大(390万桶/天)和伊拉克(390万桶/天)。在 全球前5大出口国中, 加拿大的出口量呈现出最强劲的同比增长(+10%),2019年初步数据显示进一步增长2.5%。2018年, 阿拉伯联合酋长国(280万桶/天)和美国(260万桶/天)的出口取代了伊朗的位置, 这两个国家的初级石油产品出口量飙升了60%。

2018年, 俄罗斯仍是经合组织欧洲最大的原油供应国, 占26.5%的份额, 紧随其后的是挪威、伊拉克和一些国家(包括尼日利亚、沙特阿拉伯、哈萨克斯坦和利比亚)填补了伊朗的原油供应缺口。2019年初步数据显示, 伊朗对欧洲经合组织成员国的出口份额进一步下降, 而其他国家如美国、英国和阿塞拜疆获得了更大的份额。与此同时, 截至2019年, 沙特阿拉伯仍是经合组织亚洲大洋洲的主要出口国, 初步数据显示, 美国对该地区的出口份额较高, 从2018年的3.6%增长到2019年的7.0%。

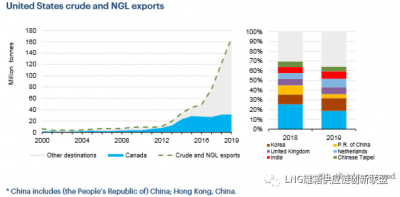

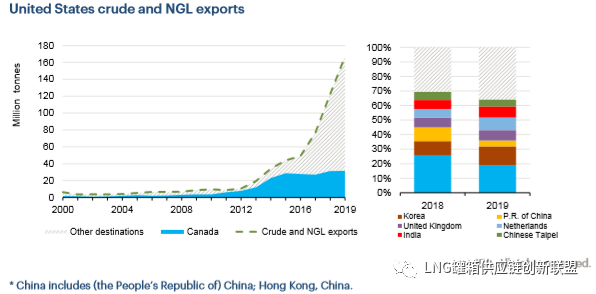

美国的原油和天然气凝析油出口

2018年, 美国在全球原油和天然气凝析油中从第10位上升到第6位。根据初步数据,2017年至2018年, 美国原油和天然气凝析油出口增长了60%, 并在2019年继续增长, 尽管增速有所放缓(+36.4%)。这些新销量中的大部分已出口到亚洲市场。特别是2019年, 美国对韩国和印度的出口同比分别增长了80%和66%;尽管如此, 美国对中国的出口下降了42%, 其中一部分被中国台北占据。尽管加拿大在2019年的出口量仅略有增长, 但它仍然是美国原油和天然气凝析油的最大出口来源国。

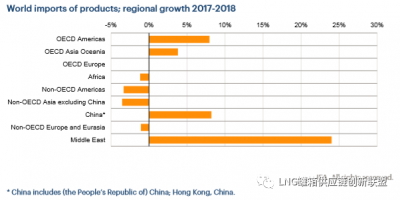

2018年, 受沙特石油进口同比增长(+71%,+1800万吨)的推动, 中东石油产品进口大幅增长。2018年, 经合组织美洲地区的石油产品进口进一步增长, 支持了更高的炼油活动, 以满足不断增长的国内需求。经合组织、亚洲、大洋洲和中国的石油产品进口也持续增长, 而其他地区则出现下降。与2017年相比,2018年经合组织欧洲是唯一一个石油产品进口保持稳定的地区。

2017-2018年全球分区域进口增长率

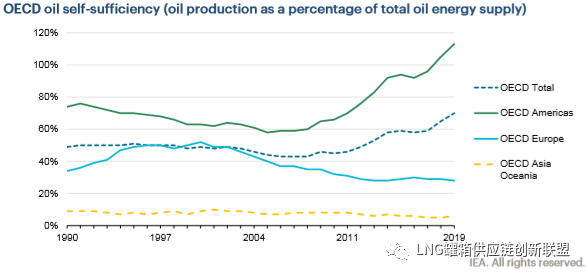

4、自给能力

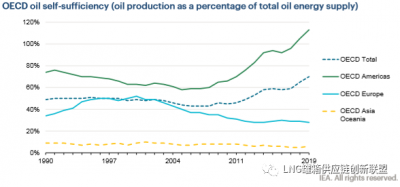

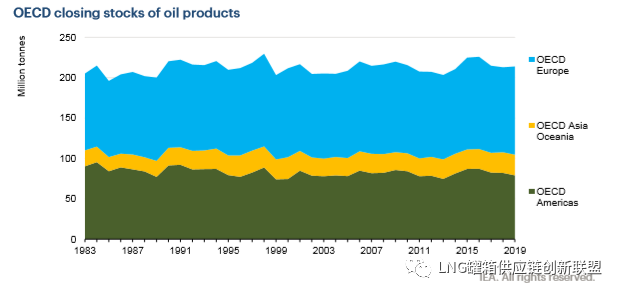

2019年, 受到美国和加拿大石油产量强劲增长的影响, 经合组织美洲地区石油自给能力增强, 推动经合组织石油自给能力有所提高。特别是美国在一年的时间里从国内供应自给量占到85%的产量上升到96%。因此, 该地区在2019年继续实现自给自足。与2018年相比, 经合组织亚洲、大洋洲和欧洲进口依赖地区自给自足水平保持相对稳定。

经合组织区域石油自给自足

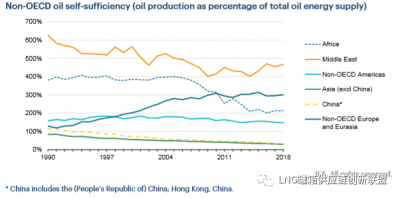

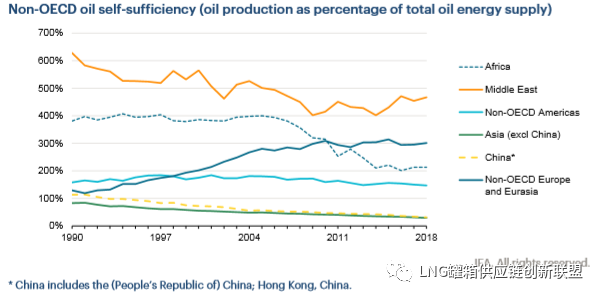

尽管2018年中东地区的石油自给率有所提高, 经合组织以外地区的石油自给率略有下降, 主要原因是亚洲(尤其是中国)的石油自给率下降。

非经合组织区域石油自给率

5、船用燃料舱

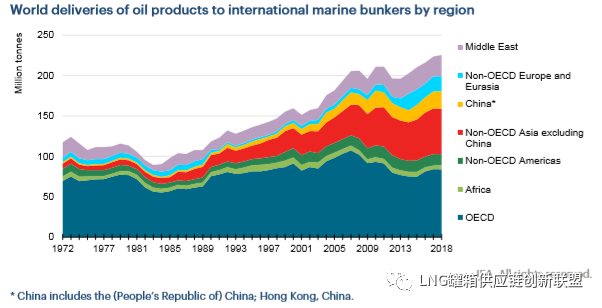

全球范围内, 用于国际船用燃料舱的石油产品交付量一直在稳步增长, 并已从2010年的衰退中复苏。尽管与2016年至2017年3.5%的增幅相比有所放缓, 但2018年 船用燃料舱的全球交付量比2017年增长了0.9%。

全球区域成品油国船用燃料舱交付量

中东和非洲船用燃料舱的交付量增长强劲,2018 年增速分别为7%和20%。相比之下, 非经合组织美洲地区燃料舱的交付量下降了4%, 而非经合组织欧洲和欧亚大陆几乎没有变化。中国的交付量持续增长2%, 而亚洲其他地区的交付却下降了1%。

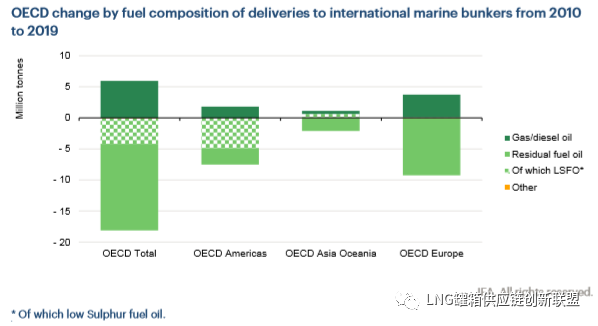

2010年至2019年经合组织船用燃料舱的燃料组成

经合组织中, 分解燃料数据显示这一趋势将更加明显。国际海事组织(IMO)推出更严格的规定。2020 年1月1日海洋部门开始强制转换成低硫燃料, 在国际水域大幅削减排放。此外, 经合组织亚洲、大洋洲和经合组织欧洲各国在执行新的任务而作准备期间, 硫燃料油的使用有所增加。

文章来源:微信公众号“ LNG罐箱供应链创新联盟”