媒体报道,最新资讯

瑞幸之幸

- 2019-04-25 13:30:00

- 五月 转贴

- 6057

瑞幸之幸

作者丨Eastland 虎嗅研究总监

美东时间4月22日早8点,瑞幸咖啡向美国SEC正式提交了招股文件F-1表格。承销商为瑞信、摩根士丹利、中金公司和海通国际等机构。融资额度没有正式披露,据腾讯科技援引“知情人士”透露的消息,融资额为5亿~8亿美元。

4 月18日,管理着6万亿美元资产的 贝莱德 (BlackRock Inc.) 领投瑞幸咖啡 1.5 亿美元B+轮融资。贝莱德透过多家子基金合共持有星巴克8180万股,占比6.58%,为星巴克最大主动投资者及第二大基金管理公司股东。

最新消息,食品巨头路易达孚 (世界第三及法国第一粮食进出口商) 将投资5000万美元认购瑞幸咖啡发行的A类普通股。招股书披露,路易达孚与瑞幸咖啡达成协议,将成立一家合资企业,在中国建设和运营一家咖啡烘焙工厂。

2018 年就做两件事

2018 年瑞幸咖啡做了两件事:开店和拉新。

1 )开店

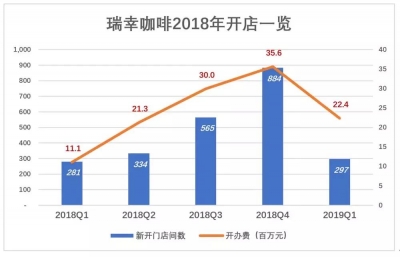

2018 年2月,瑞幸咖啡宣布5月底门店数要达到500间。2月28日《北京商报》发表《 百天要开500家店,瑞幸咖啡底气何在 》,借“业内人士”之口断言“结合人力、选址等因素,基本没有可行性”。

2018 年Q1,瑞幸咖啡开出281间新店,Q2开出334间新店。截至6月底,门店总数达到624间。2018全年开出开出2064间新店。#“业内人士”不知作何感想#

2019 年Q1,瑞幸咖啡只开出297间新店,有媒体“发现新大陆”说什么“瑞幸在2019年整体的开店速度开始放缓”。#把春节当新大陆,令人着急#

让过春节,瑞幸咖啡开店速度会大幅提升,以实现2019年新开2500间的目标。

招股文件披露了各季门店开办费,截至2019年3月31日总支出1.26亿,平均每间60.8万元。但不是谁随便什么人拿1.2亿就能开2000间店,这一点“业内人士”说得非常正确。

2 )拉新

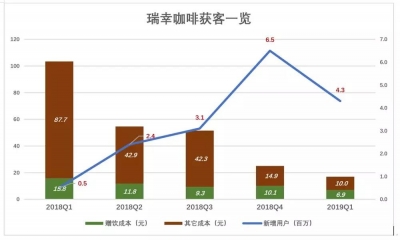

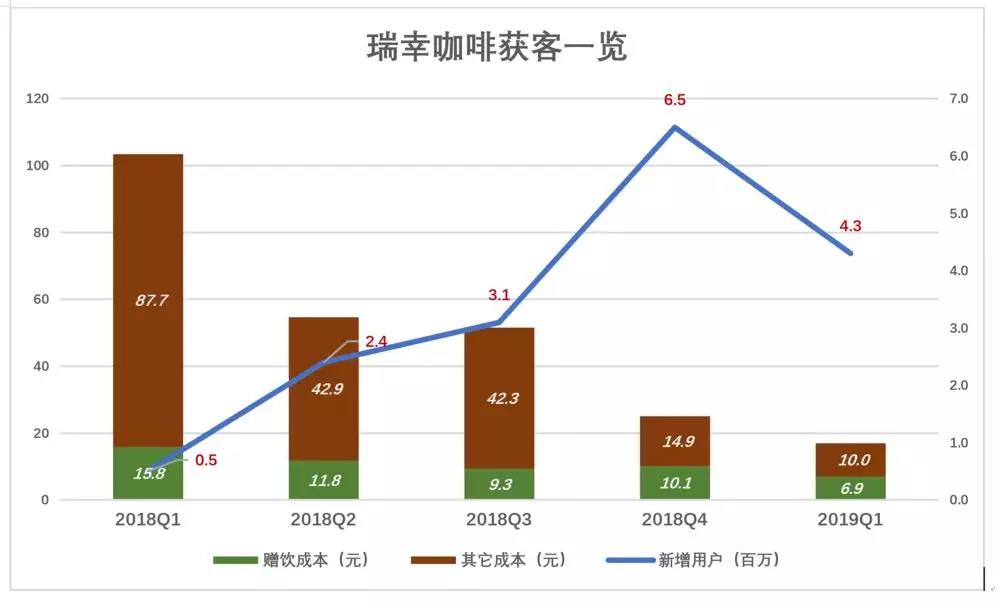

2018 年Q1“冷启动”,获客成本高达103.5元,其中赠饮成本15.8元/人,其它成本87.7元/人 (品牌广告、效果广告、APP推广、线下活动等) 。

Q2 、Q3获客成本分别降至54.7元/人和51.6元/人。进入2019年,获客成本进一步降至16.9元/人,其中赠饮成本6.9元/人。

拼多多被部分人赞美的特长是获客成本低,但将2018年Q4超过60亿的市场费用除3300万新增用户,人均成本182元。即便50%的市场费用补贴旧用户,新增用户成本仍然高达91元/人。

京东2018年Q3市场费用41.3亿,结果活跃用户下降860万;Q4将市场提高到63.5亿,活跃用户总算增加了100万。换言之,2018年H2京东支出104.8亿市场费用,用户数还减少760万!

可见:获客很难、用户“精贵”。

品牌知名度提高 (除了自己花钱宣传,瑞幸咖啡没少免费上百度热搜)、 获客成本巨幅降低的原因是线下门店越来越多。

互联网空间无限大,用户主动光顾你这“一亩三分地”的概率很小。除了BAT等巨头都高度依赖外购流量。

线下则是另一番景象:对个人而言日常活动的空间极为有限,瑞幸咖啡门店就是活广告,每天不可避免地看到几次,一抬脚就可以进去…… 门店是宣言书、门店是宣传队、门店是播种机。门店越多吸引的新用户就越多、成本就越低。

2018 年瑞幸咖啡亏了16亿,但不提2064间新店、1676万新用户,就是“耍流氓”。

假如一个小伙到北京1年就挣到100万 (还是税后) ,花20万、攒80万。在家人的帮助下首付200万买了房,房贷本息合计300万。

税后年薪百万、北漂一年就买了房,优秀不?但按“流氓算法”:小伙一年挣100万、花200万,还欠下300万巨债。#这两天好象有人在讨论媒体底线?#

咖啡新零售有利可图否?

回答上述问题很简单,就是看未来毛利润在哪里。

伪共享单车运营平台,把车往大街上“一丢”就有用户扫码、注册、交押金,“走运”的那段时间每“丢”一辆价值200元的单车就能收5份押金,至少495元。获客成本居然是负的,不仅没有现金净流出,反而可以“赚”几百元押金。

用户每骑一次只付0.5元~1元,运营方维护、调度成本超过2元,根本没有毛利润。

没毛利润获客有毛用?

1 )感谢星巴克

中国本土咖啡新零售赛道上的选手都要感谢星巴克,后者把每杯现磨咖啡的售价提高到30元一线,为后来者留下巨大空间。

星巴克对同行真是厚道,如果采取类似滴滴的做法,咖啡连锁行业将“寸草不生”。

星巴克30元/杯,瑞幸咖啡卖到15元就可赚到得盆满钵满。 瑞幸咖啡亏这么多一是因为开新店、拉新人付出大,二是因为 “ 价格不到位 ” 。

2018 年,瑞幸咖啡分别卖出7150万杯饮品及1818万份轻食;销售收入分别为6.5亿和1.36亿;饮品、轻食单价分别为9.1元和7.5元。

饮品售价最高的是2018年Q3,均价达到10.3元/杯。与星巴克相比有很大上升空间。

假如瑞幸咖啡饮品平均标价20元/杯,通过补贴、反券等形式让用户掏15元~18元就能喝上一杯,业绩将大幅改善,而价格与星巴克相比仍有10块钱的优势。滴滴每单补贴也就这么多,能省10块每天就有上千万人坐。

有人问:“瑞幸咖啡不补贴了,还有多少用户会喝?”

在可预见的未来,不论是否补贴或者补贴多少,瑞幸咖啡一定要保持对星巴克的价格优势。

首先因为瑞幸咖啡的运营模式、成本结构使其能够以比星巴克低很多的价格销售产品并获得盈利;

其次,对市值900多亿美元的星巴克来说,瑞幸咖啡是挑战者。挑战者就要有挑战者的样子,卖得比星巴克还贵,“小富即安”、“见好就收”算什么挑战者?

价格比星巴克便宜10块钱,喝了几年习已经惯了瑞幸的口味,没有理由不继续喝。

2 )星巴克不好过,瑞幸更惨

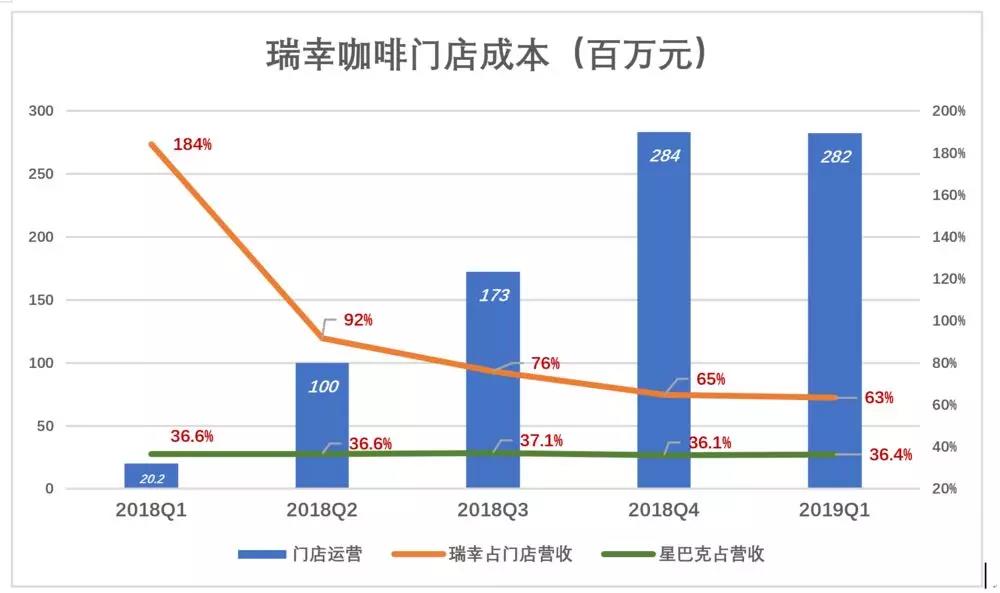

咖啡连锁店的毛利润公式是:营收-原材料成本-门店运营成本。

星巴克的日子并不好过。

2012 年自营店运营及原料成本分别为39亿美元和58亿美元,合计占自营门店收入的92%。

通过优化供应链和涨价,星巴克自营门效益才有小幅改善。2018年门店运营及原料成本合计占自营店收入88%。与2012年相比,6年时间只压下4个百分点。

尽管星巴克“很贵”,但自营店毛利润率不算高,而瑞幸咖啡还处于“赔本赚吆喝”的阶段。

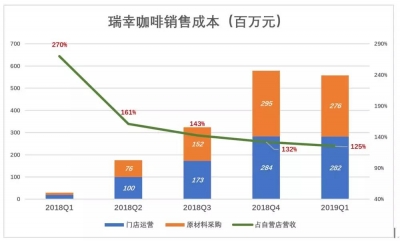

2018 年,瑞幸门店营收7.85亿 (即总营收减“其它收入”) ,原料采购和门店运营成本分别为5.32亿和5.76亿,合计占门店营收的141%。

2019 年Q1,这个比例降至125%。

下面分别计论降低原料采购成本占比和门店成本占比的可行性。

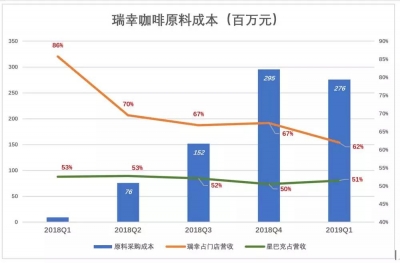

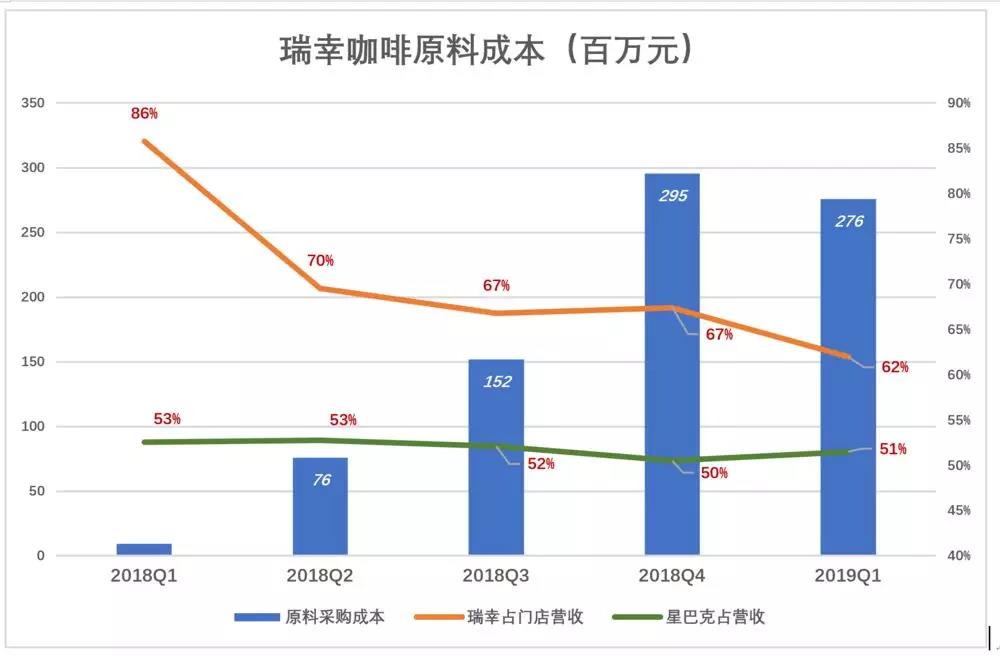

3 )瑞幸咖啡的提价空间

2018 年,瑞幸营收8.41亿,其中门店销售收入7.85亿。销售成本 (主要是食材、包材等原材料) 5.32 亿,占门店收入的67.8%。

2019 年Q1,瑞幸材料成本占营收的比例较上季度下降了5个百分点。主要原因是每杯饮品较Q3上涨了0.6元,涨幅为7%。

2018 年Q4,星巴克售价至少比瑞幸高一倍 (星巴克没公布中国市场详细数据,瑞幸为9.2元/杯) ,而星巴克原辅材料成本占自营业务收入的51%,比瑞幸低11个百分点。

假如2018年Q4,瑞幸咖啡加销售均价能达到13.8元/杯 (即比实际售价高50%) ,原材料占营收的比值可降至45%,比星巴克低6个百分点。

星巴克在中国把“天花板”装在“30元这个高度”,本土品牌卖15元合乎情理,完全可以做到。

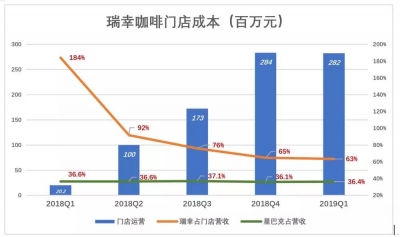

4 )降门店成本占比潜力大

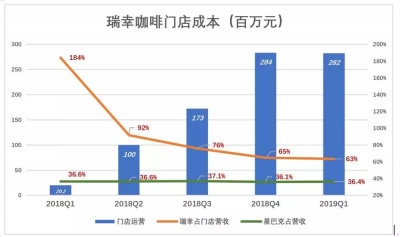

2018 年,瑞幸门店运营成本5.76亿元,占门店销售收入的73.3%。而星巴克门店运营成本占自营店收入的比例稳定在37%一线。

星巴克以提供“第三空间”为卖点,门店面积大、装修/装潢档次高,外资企管理成本、人力成本哪项都不会比瑞幸低,为什么门店运营成本比瑞幸咖啡低这么多?

瑞幸门店成本占销售收入比例过高的原因并不难找,一是售价低 (这点已经讨论过) ,二是不饱和。

这正是瑞幸努力的方向。假如2018年Q4,瑞幸销售均价提高50%,门店利用率提高1倍,则门店运营成本占门店销售收入的比例可降到21%,比星巴克低15个百分点。

开店、发展新用户优先并在保持对星巴克价格优势的前提下适当提价,是瑞幸咖啡未来两三年的主要经营目标。

如能实现这两个目标:零售价提高50%,门店利用率提高100%,瑞幸咖啡毛利润率将会比星巴克高20个百分点。

截至2018年末,瑞幸咖啡净流动资本NWC (流动资产减流动负债) 为16.48亿,股权融资、债权融资渠道通畅。租赁是仅次于银行贷款的主流融资方式,在美国的渗透率超过30%。至于连锁超市、酒店,如果没有什么设备是租的,CFO肯定要下岗。瑞辛租赁咖啡机、POS也被当做“新大陆”,说明中国媒体人财经素养之低。

关于瑞幸咖啡的两个彩蛋

1 )启蒙者红利

当年中国打算“用市场换技术”,日美汽车巨头不感兴趣,德国BBA更是看不上,只有大众率先在中国投资办厂、输出技术。大众教育了几代中国用户,令“德系车才是好车”的理念深入人心。靠着从中国获得的“启蒙者红利”大众成功跻身全球一线品牌。

星巴克是中国咖啡市场的启蒙者,让“祖宗十八代没喝过咖啡的中国人”知道那种“苦汤”能喝、可以提神,还能喝出X格,喝出优越感。

如果再给星巴克十年、二十年,中国用户或许会象迷信德国“神车”一样迷信星巴克。只要味道与星巴克有差异就是难喝、没提供“第三空间”就不能搞咖啡连锁。

瑞幸等本土品牌的崛起,让星巴克无法独享“启蒙者红利”,大家一起培育市场。告诉用户咖啡可以有多种口味,可以像美国人一样泡在咖啡馆,也可以像意大利人那样在柜台前站着喝一杯就走,还可以送外卖。

贝莱德投资当日, 虎嗅发文称 “同时下注星巴克和瑞幸咖啡是投赛道”。

投赛道本身就是一种对冲,不论哪位选手“撞线”自己都是赢家。

但贝莱德持有星巴克股份的市值高达61亿美元,在瑞幸咖啡的投资不超过1.5亿美元,差一个半数量级怎么对冲?所以, 贝莱德会在适当时机加码瑞幸咖啡。

“莫欺少年穷”,更不要求全责备、轻看启蒙者。 BAT 之所以有今天也都是因为当年在相关领域做了启蒙者,路是他们趟出来的、服务标准是他们制定的,淘宝、百度、QQ都成了动词。

2 )管理能力溢出

如果说BAT对外投资是流量、用户及资本的溢出,神州租车旧部创办瑞幸咖啡则是管理能力的溢出。

投资人重视创业团队的背景很有道理,优秀团队是项目成功的必要条件。胡玮炜此前只是一位记者,戴威是初出茅庐的学生,投资人违背了考察团队的基本法则,在伪共享单车热中扮演了不光彩的角色。

神州租车多年淫浸于重资产运营,在全国200多个城市设立上千直营/特许服务网点,运营管理10万辆汽车,调度、保养、停车、加油、救援、违章处理、检车、上保险、处理二手车、管理司机……可以肯定地说,管理10万辆汽车的难度远远大于管理1000万辆自行车。伪共享单车随便停、不存在违章处理检车等麻烦,至于丢车,摩拜、ofo哪个说得清自己丢了多少车,精确到十万?

在神州租车打拼近十年的团队,运营管理10万辆汽车得心应手,但缺乏挑战很容易失去激情。再说这批人不走,新生代无法上位。年轻人上升通道受阻,是“大企业病”的重要原因。

CEO 钱治亚、CMO杨飞都是神州系“大将”,他们拉出一批骨干做瑞幸,腾出职位由优先的年轻员工递补,陆正耀老板走出这步棋真是不简单。

另外,杨飞曾因非法经营罪获刑1年半,前段时间被有心人当“新大陆”炒作了一番 (其实上网一查就知端的) 。为尽量减少对瑞幸上市的影响,招股文件中没有出现CMO杨飞的名字。

(来源:虎嗅网 作者:Eastland

)