媒体报道,最新资讯

国家管道公司即将成立,中国油气市场面临洗牌》

- 2019-07-01 10:25:00

- 杨舸 转贴

- 6973

据2019年6月26日21世纪经济报道,酝酿许久的国家管网公司成立文件或已经下发到地市一级。

2016年《关于深化石油天然气改革的若干意见》在征求意见过程中就曾提出,“抓紧研究制定实施方案,分步推进国有大型油气企业的干线管道独立,组建国有资本控股、投资主体多元化的石油天然气管道公司,实现管输和销售分开以保障公平接入。”

2018年12月20日,中国石化集团经济技术研究院发布《中国能源化工产业发展报告》称,新成立的国家管网公司将顾应我国现行国企改革思路,由管资产向管资本转变。新管网公司将三大石油公司剥离的管道资产转入后,将课求资本化、证券化,通过上市广泛引入社会资本,加大管网投资建设力度。预计新管网公司的建立将分三阶段进行。首先,中国石油、中国石化及中国海油将旗下管道資产及员工剥离,并转移至新公司,再按各自管道资产的估值厘定新公司的股权比例;随后,新管网公司获注入资产后,拟引入约50%社会资本,包括国家投资基金及民营资本,新資金将用于扩建管网;最后,新管网公司将寻求上市。

2019年3月19日,中共中央总书记、国家主席习近平主持召开中央全面深化改革委员会第七次会议,会议审议通过了8份文件,其中之一为《石油天然气管网运营机制改革实施意见》。

会议强调,推动石油天然气管网运营机制改革,要坚持深化市场化改革、扩大高水平开放,组建国有资本控股、投资主体多元化的石油天然气管网公司。

会议还强调,要推动形成上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争的油气市场体系,提高油气资源配置效率,保障油气安全稳定供应。

中国能源网刘满平认为,国家管网公司成立运营后将面临以下七大问题或挑战:

1.管网剥离前,通过企业一体经营,管网建设资金来源可通过上下游利润来补充。国家管网公司成立后,如何定价确保收益和建设持续性?

2.“以产定需”、“以运定销”一体化运行模式瓦解后,天然气市场供求矛盾如何化解。

3 油气企业失去中游管道运输业务,主要利润来源集中于上、下游,保供责任如何划分?

4.管网公司垄断行为如何监管?

5.与21家省管网公司的关系如何协调?

6.三大石油公司均为上市公司,将管网从现有公司中剥离出来,还会涉及到境外投资者的质询。

7.由于进口气价倒挂所导致巨大亏损,一直都是在中石油内部承担。如今国家管网公司成立,这部分亏损如何解决?

而中国能源报首席信息官韩晓平关于国家管网公司对油气市场的冲击指出:

首先,中石油的天然气业务整体处于亏损的状态,但管道运营板块每年的盈利水平在100-200亿元左右。如果将这部分拿走,中石油天然气板块亏损可能更为严重。

另外,中石油虽然已经占据了国内60%以上的市场份额,但是在东南沿海、西南等一些地区,中海油或中石化等其他公司的液化天然气所占市场份额更大。成立国家管网公司后,各公司可以相互开发自己没有涉猎的市场资源。

第三,每年局部地区的调峰工作压力巨大,国家管网公司需要更多专业人才。

最后,国家管网公司的优先业务应该是保供,只有在管道运输能力富余的情况下再考虑开放租赁等问题。

本刊认为随着国家管网公司的成立,《油气管网设施公平开放监管办法》的实施,等一系列促进国家油气市场开放的政策和文件逐步落地。我国油气市场发展的整体规则将重新树立,市场的充分竞争性和开放性大幅度增加。对于市场和企业来讲都是意义深远的机遇与挑战。

1.限于管道限制而被垄断的市场彻底被打开。油气市场由于油气来源的独立性,配套设施是围绕原料来源进行布局的,比如:海港接收设施配套港口专线,炼厂到油库配输送专线,油井经输油管线到分离站等等最后进入储存油库等等。中上游专线服务专门油源是普遍现象,下游的管道在连接上游油源和下游市场的过程中,产能和消费能力肯定是要相匹配的,因此下游管线具有方向性并且“产”“运”相互匹配也是情理之中的事情。现在国家管网的成立,从配套输送角度打破了输送干线上变相垄断,增强了管网干线的商业公共服务属性。以前以区域、公司、专线各自为战的格局被打破,油气企业可以通过付费输送的形式,将自己的产品送到更远的市场。

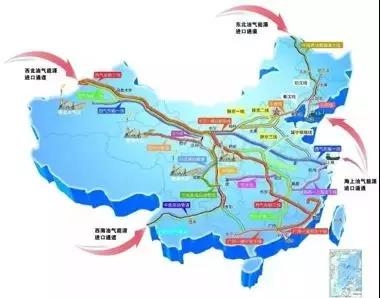

数据显示,截至2017年末,国内油气长输管道总里程累计约为13.31万公里,其中,中石油国内运营的约占总里程65%,中石化占比在15%,中海油的管道里程最短,主要集中在天然气领域。

2017年5月,国家发改委和能源局印发《中长期油气管网规划》,规划提出:到2020年,全国油气管网规模要达到16.9万公里,其中原油、成品油、天然气管道里程分别为3.2万公里、3.3万公里和10.4万公里,储运能力明显增强;到2025年,油气管网规模达到24万公里,其中原油、成品油、天然气管道里程分别为3.7万公里、4万公里、16.3万公里。

成立国家管网公司,由国家统一出资继续扩大管网建设规模,显然有利于扩大中国的管网服务范围,提高经济效率。各企业可以根据自己现有管网的短板特点各取所需,实现更好的经济效益。

2.炼厂和贸易商、城燃、加油服务商建设支线管网热情提高。根据国家管网公司资产划分方案规定,设计压力5兆帕以上的管线有望划入国家油气管网公司,主要包括跨省干线和部分支线。属于三大石油央企的相关管网必须划入国家油气管网公司,而属于省级管网公司的则是自愿加入。同时规定,跨境管道暂不划入国家油气管网公司,仍由中石油运营管理。同样由城市燃气公司建设运营的管网,则暂不划入国家油气管网公司。另一方面,储气库、LNG接收站,以及油品码头等设施可能也是国家油气管网公司的资产,但这些设施将部分划入国家油气管网公司。

按照国家管网公司的资产划分方案来看,如何实现离开干线后继续抢占终端网络的接入市场,依然需要燃气服务商、油品服务商等市场主体在支线建设方面进行投入。不过干线接入的压力变小了,整体跨区域输油输气能力大增,投资压力只集中于输入输出支线两端,整体投资压力大幅度变小。未来肯定随着市场需求的增强,炼厂、贸易商、城燃等市场主体将会积极采取自建、租赁、入股、交换等多种方式增强管网服务能力,扩大终端服务网络。

文章来源:石油观察