媒体报道,最新资讯

一文读懂!从供应链金融的本质出发,详解两种不同模式的供应链金融

- 2020-01-13 10:11:00

- 杨舸 转贴

- 8422

最近几年,我们常常能够听到来自于各个行业的人都热衷于谈论一件事情:“供应链金融”,甚至于不少的实体企业以及非金融专业人士都纷纷开始做起了供应链金融。

那么到底什么是供应链金融,供应链金融应该怎么做,又存在着哪些问题,如此种种细节,可能就连目前许多正在从事这个行业的人都未必能够说的清楚。那么本文就为大家简单的介绍一下究竟何为供应链金融。

非常通俗,保证让你瞬间秒懂。

“供应链金融”的概念

供应链金融的概念源自于供应链管理,是供应链管理中衍生的金融服务。所以要理解供应链金融,首先要理解供应链的概念。

任何的供应链,都是由以下四个流所组成:即商流、物流、信息流及资金流。以下图为例:

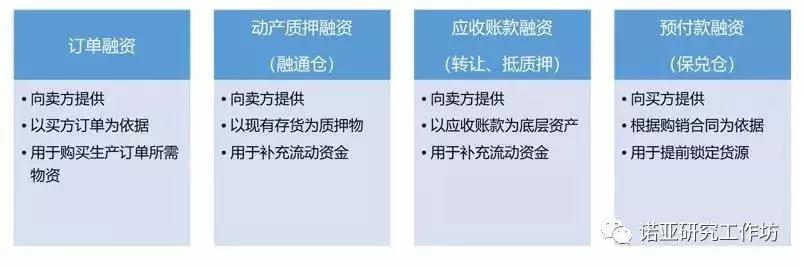

供应链金融,就是以这四流作为基础,为供应链中的买卖双方提供相关的金融服务的业务。传统的供应链金融有以下几种业务形态:

除了以上几种基础业务以外,近年来还出现了几种新兴的供应链金融业务,如:

1 )基于企业应收账款收益权的供应链金融 ABS ;

2 )基于金融科技运用的互联网供应链金融。

了解以上内容,你对供应链金融就已经有基础的概念。接下来,让我们切换个视角,从供应链金融的本质出发,对供应链金融的业务做一个更深入的解读。

“供应链金融”的本质

供应链金融从本质上属于一种融资业务,但是在中国,传统融资业务里面并没有供应链金融这一业务分类。因此供应链金融指的并不是某一种融资业务,而是针对一个大类上的融资业务的统称。

站在资金方的角度上,只要是融资业务,资金方最担心的往往是信用风险,即“我借钱给你,你会不会不还钱?你要是不还钱我该怎么办?”,因此融资业务中资金方最关键的问题就是:“我凭什么借钱给你?”,而作为融资方,回答这一问题的标准答案,总结来说有两种:要么有足够的“抵质押物”作为担保(我把东西压给你);要么其自身主体信用足够强(我有车有房,还没贷款)。

从这个含义上出发,我们大体上可以把供应链金融分为以下两类:

1 )以“控货”为核心的供应链金融;

2 )以“控回款”为核心的供应链金融。

“控货模式”下的供应链金融

我们先来讲控货模式。在这种模式下,资金方一般都会要求融资方提供相应货物作为抵质押,并对这些货物具有完全的控制权。简单的说,就是金融机构不同意,任何人不得提货,而一旦融资方违约,资金方就可变卖货物来补偿损失,这就是“控货”的目的。

控货模式里最常见的业务是仓储融资,简单说就是以特定仓库中的特定货物为抵质押物的融资业务。仓储融资里的交易结构比普通融资业务要多出一个角色,就是仓库。仓库的主要作用是放置及代替资金方看管融资货物。这个仓库可以是资金方指派的第三方仓库,也可以是融资方自己的仓库(交由资金方控制)。核心在于,只有收到资金方的指令,仓库才能对外交付相关货物。另外,如果以控货为核心点,供应链金融其实还包括整个融资租赁业务,原因在于融资租赁本身是基于贸易购销合同下的一种企业融资行为,并且资金方在整个融资时间内保有对融资物的所有权,因此本质上同样属于供应链金融。

从缺点上来看,虽然控货模式可以较好的降低资金方的信用风险损失,但是由于涉及到额外的场地费用和人员管理的支出,导致其业务成本会比普通融资业务来的高。另外,虽然有货物作为抵押,但是还是存在仓库与融资人合伙骗贷的风险。因此,综合来看,这种模式下的融资利息并不低。虽然目前已经有许多企业发现了这一问题,正着力于开发自动化仓库管理等 IT 系统以帮助资金方降低操作成本及欺诈风险,但是这部分的系统开发和使用成本最终仍然会被转嫁到融资方头上。当然不可否认的是,控货模式由于有实实在在的抵押物,在相关技术应用成熟以后,业务的发展潜力将不可限量。

“控回款模式”下的供应链金融

控回款模式下的供应链金融,最常规的形式有以下三种: 1 )订单融资; 2 )应收账款抵质押融资; 3 )应收账款转让融资,即我们平时所说的保理业务。

这种模式下,资金方一般都会要求监管融资方的资金回款账户,并规定该账户里的所有资金必须首先用于偿还资金方,且融资方不得擅自划拨。由于这种风控措施抗信用风险的能力较弱,所以资金方通常也会有一些额外的风控措施,例如要求企业负责人提供连带责任担保、卖方提供到期回购等等。

由于控回款模式一般不要求融资方以实物做抵押,所以在操作上来的比较简单。当然凡事有利必有弊。

理论上来说,一笔融资业务,如果融资方不能提供足够的抵押物,那么资金方选择放款的条件无非基于两点:要么客户的主体过硬(之前提过);要么以批量的融资交易去降低信用违约的发生比例,并且资金方自身收益足以覆盖信用违约所造成的所有损失。但是从现实上来讲,资金方都会选择做信用强的客户,因为批量业务的成本实在太高,可操作性非常低。

但是供应链金融不同于传统的融资业务。由于一家企业可能同时拥有成千上万的供应商和客户,因此基于这家企业(一般称之为核心企业)的供应链金融,所涉及到的服务对象数量同样会有成千上万家,而这远远超出了传统金融机构的业务能力;另外,真正有融资需求的往往是在供应链中处于弱势地位的小微企业,他们的主体信用通常都达不到资金方的要求;而那些主体信用强的大企业一般要么不缺钱,要么有能力从市场上拿到更便宜的钱。在这种情况下,结合金融科技的互联网供应链金融应运而生,其业务模式的核心,简单概括有以下三点:

1 )通过数据共享来验证供应链中各项信息的真实性,例如订单数量、发货信息;

2 )基于各种外部数据库分析小微企业及企业主的征信状况,以判断信用风险;

3 )通过完整的线上资金账户体系来实现低成本、快速、批量的融资交易。

总结

总体上看,如果单从信用风险上来讲,控货模式的供应链金融要比控回款模式来的更为可靠,因为控货模式有实物作为担保,可以很大程度上降低信用风险带来的损失;而控回款模式虽然在抗信用风险上较弱,但是其操作的方便性使得这种业务模式能够更好的与互联网及大数据等金融科技相结合,所以近年来互联网供应链金融一直都是个人创业和企业作为业务创新的热门领域。从宏观上看,互联网供应链金融,乃至互联网金融,注定是时代发展的趋势,但是就现状来讲,目前尚有许多因素制约了金融科技在互联网供应链金融领域的运用,尤其是针对信息保密度很高的企业用户。

供应链金融,发展才刚刚开始。

文章来源:版权归作者所有,本文不代表本平台立场;如原创作者看到,欢迎联系“民联集团”认领